-2.png?width=500&height=205&name=MIAMI%20HOME%20SEARCH%20(2)-2.png "MIAMI HOME SEARCH (2)-2")

Select City

Selling or Buying?

Property Type

Your Budget?

Real Estate Agents

Manhattan

Miami

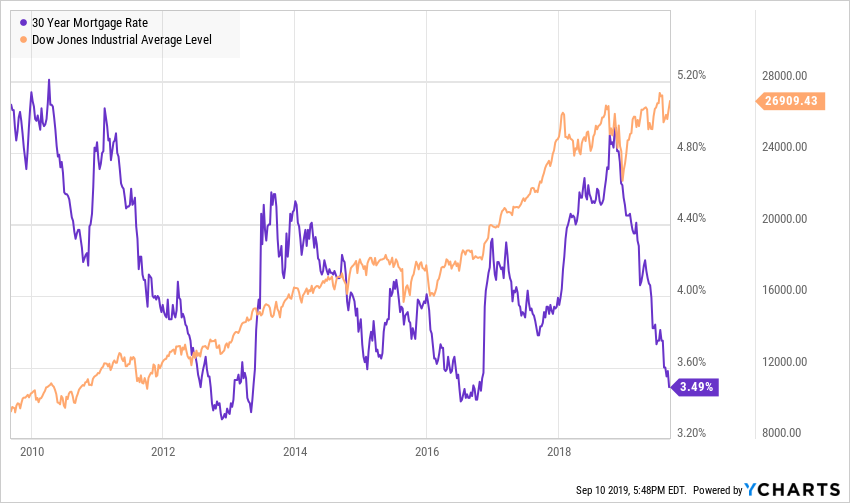

Mortgage interest rates have plummeted since the same time last year and are resting near record lows. On Friday, September 6, 2019, the 30-year fixed mortgage rate clocked in at 3.48%, while the stock market was close to a record high of over 26,900. In comparison, over the last 30 years, the same mortgage rate has averaged about 6.25%. In the last 10 years, the only 2 times that the rate has been lower was in September 2016, with a low of 3.42%, and in November 2012, with a low of 3.32%.

That’s all great news and speaks to the current strength of the US economy. While the prolonging of the current trade war is likely to impact US exporters and consumers through higher prices, Trump's reelection prospects are inextricably tied to the stock market and he will do everything possible to keep the Dow as close to 26,000 as possible. Accordingly, any weakness because of the trade dispute between the US and China will be solved in the near term.

It is unlikely rates can go much lower, as we are already near historic lows. We are, therefore recommending that our clients refinance now or finance their new property purchases to take advantage of this artificially low mortgage rate phenomenon before it's too late.

Note: The chart below depicts the 30-year fixed mortgage rate for US persons or permanent residents. Foreign buyers who obtain mortgages from a retail bank usually pay an additional 1/2 point.

30% Down Payment for HSBC Foreign National Mortgage (Foreign Buyer Program)

Under the 30% down payment program (70% Loan-to-Value), there are specific criteria that the building must meet: over 90% of the units must be sold; no more than 10% of the units can be owned by one individual/entity; no more than 20% of the building can be commercial; final certificates of occupancy must have been issued for all apartments; and the homeowners’ association must have control of the building. This program requires 12 months of reserves and the maximum loan amount is $3,000,000.

If the building doesn’t meet the specific criteria above, for example, if the building is only 60% sold, the bank still may grant a mortgage; however, HSBC would require a higher down payment (or 50% Loan-to-Value). This program requires 36 months of reserves and the maximum loan amount is $3,000,000.

Other requirements of both programs:

Must be an HSBC Premier client ($100,000 on deposit – this could be in the form of cash or investments)

Interest rates are the same for each of these programs.

Borrowers must meet program qualifications.

For United States citizens living and working in the US for the last two years who have an established 720+ credit history, down payment amounts vary depending upon the loan amount.

20% down payment (80% Loan-to-Value) up to $2,000,000 maximum loan amount

25% down payment (75% Loan-to-Value) up to $3,000,000 maximum loan amount

35% down payment (65% Loan-to-Value) up to $4,000,000 maximum loan amount

40% down payment (60% Loan-to-Value) up to $5,000,000 maximum loan amount

In addition, for a US citizen buying a second home, subject to credit approval, a 25% down payment (75% Loan-to-Value) is required. Interest rates for US citizens are .25% less than the rates shown above for foreign buyers.

Other types of mortgage financing:

Home Equity Products

FHA Loans

Please contact our partner at HSBC, Senior Mortgage Lending Officer Michael Rochette, to inquire about current mortgage rates more info regarding the different types of mortgages. These mortgage programs are subject to credit approval and also geographic and other restrictions.

You can also use the link below to apply for a mortgage and Michael will be in contact with you directly.

Phone. 646-549-6524

Fax. 347-321-4136

Mobile. 646-261-6635

Email. michael.rochette@us.hsbc.com

APPLY FOR HSBC PREMIER MORTGAGES FOR FOREIGN BUYERS.

![]()

![]()

![]()

![]()